53. Структура и процесс накопления торгового капитала

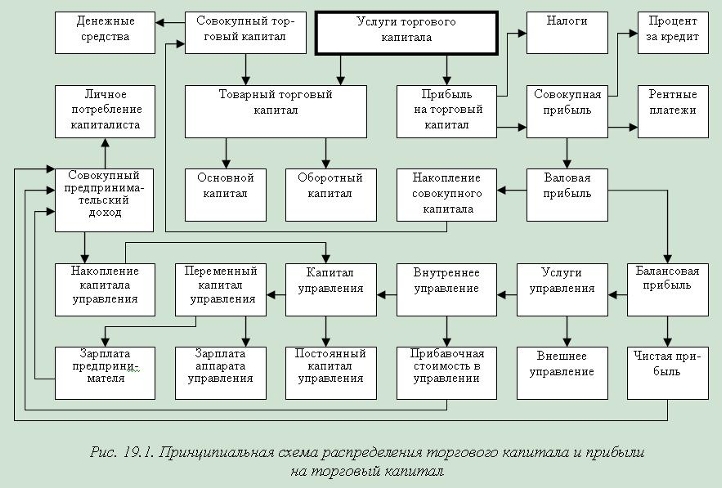

Общеизвестное предположение А.Смита о том, что источником торговой прибыли является надбавка к оптовой (закупочной) цене товара, образующая розничную цену продажи товара непосредственному потребителю слишком грубо и неполно, то есть слишком приблизительно отражает существо проблемы, так как надбавка к оптовой цене позволяет владельцу торгового капитала не только извлекать прибыль из процесса обращения, но и возмещать издержки обращения и также одновременно осуществлять накопление торгового капитала, как это схематически изображено на рис. 19.1.

Принципиальная схема, приведенная на рис. 19.1, в некоторых своих моментах, особенно в части распределения прибыли, приходящейся на торговый капитал, созвучна с экономическим содержанием аналогичной принципиальной схемы распределения производственного капитала и прибавочной стоимости (рис.13.3). Разница между ними обусловлена несовпадением структуры производственного и торгового капитала, а также наличием в составе прибавочной стоимости "торговой наценки", которая из состава прибыли на торговый капитал, вполне естественно, исключается. Эта разница в схемах сама по себе говорит о разной природе и функциональном назначении двух видов несовпадающих по форме капиталов, тогда как их совпадение позволяет установить общие черты и признаки, присущие обоим формам капитала.

С целью большей наглядности торговый капитал на рис. 19.1 в отличие от схемы на рис. 18.4 представлен в форме совокупного торгового капитала, который распадается на денежные средства, включающие весь объем средств обращения как в денежной, так и натуральной форме, и на товарный торговый капитал, который вместе с прибылью на торговый капитал образует цену (стоимость) услуг торгового капитала. Далее в соответствии со схемой на рис. 18.4 товарный торговый капитал распадается на основной капитал (здания, сооружения, транспортные средства и коммуникации, средства связи и информации и т.д.) и оборотный капитал (предметы труда, необходимые для функционирования торгового капитала). Таким образом, товарный торговый капитал на рис. 19.1 по экономическому смыслу совпадает с понятием издержек обращения, как это видно из схемы на рис. 18.4.

Из перечисленного содержания элементов оборотного капитала видно, что заработная плата (переменный капитал) не входит в структуру торгового капитала и целиком относится в состав прибыли на торговый капитал. Этот момент имеет принципиальное значение в том плане, что официальная статистика заработную плату в торговле целиком относит к издержкам производства, хотя это правомерно только в той части, в какой сбытовые услуги продолжают процесс производства в сфере обращения, увеличивая тем самым стоимость производственных затрат на некоторую величину, включающую затраты труда, необходимые для обеспечения сохранности произведенного продукта, придания ему товарного вида и выполнения дополнительных операций по сортировке, складированию и упаковке товарно-материальных ценностей. Что касается торгового капитала, то заработная плата, опосредующая процесс купли-продажи товара, целиком относится в состав прибыли на торговый капитал, которая после исключения из нее налогов превращается в совокупную прибыль. После вычета из совокупной прибыли процентов на заемный денежный капитал и погашения рентных платежей за аренду движимого и недвижимого имущества в руках владельца торгового капитала остается валовая прибыль, которая, в свою очередь, подлежит дальнейшему распределению.

Направив часть средств из валовой прибыли на накопление совокупного капитала, то есть на увеличение денежных средств, средств обращения в товарной форме, основного и оборотного капитала, владелец торгового капитала получает балансовую прибыль, которая может быть равна его чистой прибыли, если он единолично осуществляет управление движением торгового капитала. В этом случае чистая прибыль представляет собой совокупный предпринимательский доход, используемый на личное потребление капиталиста. С увеличением массы и зоны влияния единичного торгового капитала создаются условия для привлечения услуг управления торговым капиталом, которые оказывают соответствующее влияние на структуру чистой прибыли.

Услуги управления, как особый род деятельности, определяемый организационно-техническим строением системы управления (рис. 9.3), подразделяются на два вида: внешние и внутренние. Внешнее управление предполагает расходы на оплату услуг, например консалтинговых (консультативных) и юридических фирм, на отчисления в пользу вышестоящих или коллективных органов управления, объединяющих под своим началом несколько торговых учреждений или некоторое число индивидуальных владельцев торгового капитала. Внутреннее управление является сферой функционирования капитала управления, благодаря которому, как отмечалось при анализе распределения прибавочной стоимости, извлекаемой производственным капиталом из процесса производства (рис. 13.3), владелец торгового капитала получает прибавочную стоимость из самого процесса управления, так как наемный труд торговых работников оплачивается по цене рабочей силы, точно так же, как и в сфере производства. И поскольку цена рабочей силы представляет собой только часть рабочего времени наемного торгового работника, постольку остаток рабочего дня представляет собой прибавочную стоимость, создаваемую наемным трудом в сфере управления торговым капиталом. В сумме с капиталом управления прибавочная стоимость определяет стоимость услуг внутреннего управления торговым капиталом.

На рис. 19.1 капитал управления распадается, по аналогии с рис. 13.3, на постоянный и переменный капитал. При этом в составе последнего наряду с заработной платой аппарата управления фигурирует и заработная плата предпринимателя, как общепринятый прием, позволяющий уменьшить налоговые отчисления из чистой прибыли. В результате совокупный предпринимательский доход владельца торгового капитала складывается из трех составляющих: чистая прибыль, прибавочная стоимость в управлении и заработная плата, – что в своей сумме расходуется как на личное потребление капиталиста, так и на накопление капитала управления.

Описанный порядок распределения торгового капитала и прибыли, приходящейся на торговый капитал, предполагает определенную логику бухгалтерского учета, алгоритма расчетных операций и иерархии (подчиненности друг другу) экономических интересов с точки зрения, прежде всего, воспроизводства самого торгового капитала с наибольшей эффективностью для него самого и общественного производства в целом. Так, при исчислении налогов с прибыли на торговый капитал ставка налогообложения при таком подходе будет наименьшей. Первоочередная выплата внешних платежей по кредитам и рентным платежам предоставляет больше свободы для маневра в части распределения валовой прибыли и соответственно накопления совокупного торгового капитала за счет уменьшения расходов и, следовательно, повышения эффективности услуг управления. Тщательный учет трех составляющих совокупного предпринимательского дохода позволяет выявлять конкретные просчеты в ведении торгового дела и на этой основе принимать конкретные меры к максимизации именно этого элемента прибыли на торговый капитал, как главной цели функционирования торгового капитала.

Однако в реальной жизни ничего подобного не наблюдается. И не потому, что описанный принцип распределения обладает какой-то особой новизной (в действительности он заключает в себе лишь совокупность широко известных экономических понятий), а прежде всего по целому ряду причин субъективного свойства. Владелец торгового капитала считает невозможным даже для самого себя раскрыть полную картину распределения торгового капитала и предпочитает обманывать компаньонов и государство с закрытыми глазами, поскольку и без всего этого наловчился всякими правдами и неправдами уклоняться от налогообложения, превращая всевозможными хитростями положительную прибыль в отрицательную. Руководящие органы внешнего управления заинтересованы, прежде всего, в изъятии из прибыли на торговый капитал максимума того, что можно заполучить в обход государства, и потому снисходительно относятся к подобным хитростям. Государственный чиновник по природе своей, как и всякий наемный работник, более склонен к миросозерцанию происходящих вокруг него событий, чем к проявлению определенной доли требовательности в защите государственных интересов. В итоге прибыль на торговый капитал разбазаривается с такой невероятной легкостью, используется настолько неэффективно, что вряд ли стоит удивляться тем тысячелетиям, которые понадобились человечеству для выхода из первобытного состояния на уровень современного производства.

Помимо отмеченного противоречия экономических интересов внутреннего содержания замедленные темпы экономического развития общественного производства предопределяются внешними причинами, связанными с соперничеством (конкуренцией) двух форм капитала: производственного и торгового. Отделение процесса обращения от процесса производства обеспечило в докапиталистический период торговому капиталу главенствующее положение в общественном производстве. С наступлением капитализма производственный капитал потеснил с передовых рубежей и подчинил своему влиянию торговый капитал. Однако, когда в последние десятилетия лидирующие позиции занял финансовый капитал, торговый капитал снова выдвинулся вперед, оставив позади производственный капитал. И как всякая борьба, требующая непроизводительных затрат материальных, трудовых и интеллектуальных ресурсов, эта конкуренция капиталов не может не обусловливать снижение эффективности каждого из них, в том числе и торгового капитала.

На эффективности функционирования торгового капитала сказываются и те структурные противоречия, которые внутренне присущи самому торговому капиталу. Но прежде чем вести об этом речь, необходимо сначала выявить основные параметры и нюансы, определяющие характерные особенности обращения торгового капитала как такового.