Серии книг, монографии |

|

48. Теория и практика монетарного протекционизма в мировой экономике и Украине Цены – святая святых экономики. Если деньги – бог товаров, то цены – пророк его. Именно здесь перекрещиваются все экономические интересы, и потому каждый раз только здесь и только на этом месте спотыкаются все без исключения как самые фантастические, так и самые безупречные, на первый взгляд, экономические теории, будучи не в состоянии описать истинный смысл, движущие силы и действительные причины изменения цен в том или ином направлении, их колебание по отношению друг к другу и тяготение к некоему центру равновесия, являющемуся своего рода тихой гаванью, в которой находит успокоение экономика после кризисных бурь. Однако в общей совокупности многочисленных видов цен имеется такая область, в которой бури никогда не утихают, а цены находятся в постоянном движении. Это – валютные курсы, которые под влиянием спекулятивного капитала никогда не знают покоя. Еще прародитель экономистов, древнегреческий философ и величайший мыслитель древности Аристотель (384-322 до н.э.) обратил внимание на то, что деньги в форме золота и серебра не являются неизменяющейся стоимостной величиной. Поэтому как товар особого рода золото и серебро вступают в конфликт с функцией денег, как мерила стоимости товара, хотя при этом они обладают стоимостью более постоянной величины, чем в среднем все остальные товары. Уильям Петти в "Трактате о налогах и сборах" (1667), в свою очередь, установил, что стоимость денег (серебра) изменяется в зависимости от затрат труда на его добычу, в связи с чем стоимость серебра может уменьшаться вдвое, если две унции серебра будут добываться так же легко, как до этого одна, а по совокупности других причин серебро может иметь больше стоимость в настоящее время, чем месяц или иной небольшой период времени тому назад. Старший сын Джемса Милля (1773-1836), известного английского экономиста и философа, последователя и друга Д. Рикардо, и сам точно так же не менее известный английский философ и экономист Джон Стюарт Милль (1806-1873), к 8 годам превратившийся в настоящего вундеркинда, неизменно поражавшего друзей и знакомых Милля-отца своими разнообразными познаниями, а к 13 годам прошедший с отцом полный курс политической экономии, первым ввел в научный оборот понятие интернациональных стоимостей, указав в "Основах политической экономии" (1848) на то, что мировые цены являются денежным выражением интернациональных стоимостей, которые обобщают в себе национальные стоимости, являющиеся в связи с этим выражением индивидуальных стоимостей в отличие от мировых цен, представляющих на уровне мирового хозяйства общественно необходимые стоимости. Таким образом, сумма цен товаров, реализуемых на мировом рынке, равна сумме их интернациональных стоимостей. Отсюда Дж. С. Милль первый делает вывод о том, что динамика курсов валют стран с неразменными бумажными деньгами находится под влиянием относительного обесценения денег в различных странах и от колебания стоимости в системе международных платежей. К. Маркс идет дальше, доказав, что валютные курсы – это многофакторное явление, на динамике которого сказываются золотые запасы, процентные ставки, рост денежной массы и целый ряд политических факторов. Замыкая шеренгу классиков экономической науки, Дж. М. Кейнс в "Трактате о денежной реформе" (1923) впервые разрабатывает и формулирует теоретические вопросы "форвардного" [<англ. forward вперед][1] валютного курса при совершении срочных быстрых расчетов, производимых не более чем через два дня после заключения сделки, чтобы тем самым избежать возможных убытков, вызванных колебаниями (изменениями) цен и курсов валют. [1] Здесь и далее знак < означает "происходит от …", "на основе …"; отсутствие этого знака указывает на прямой (буквальный) смысл иностранного слова.

Не вдаваясь в теоретические тонкости, купцы чисто практически смекнули, что разница в региональной стоимости золота сулит немалый барыш. Они интуитивно чувствовали так называемую покупательную силу (способность) денег в любой их форме (металлической, монетной, бумажной), которая измеряется количеством товара, приходящегося на единицу денег, и определяется в соответствии с (21.2.1) по формулам

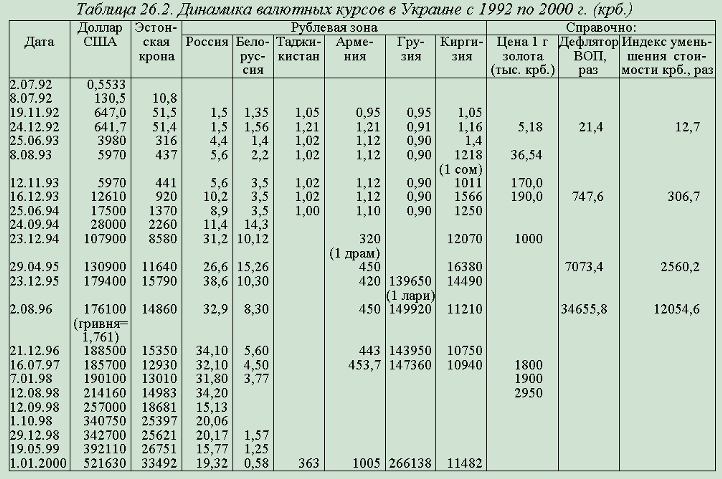

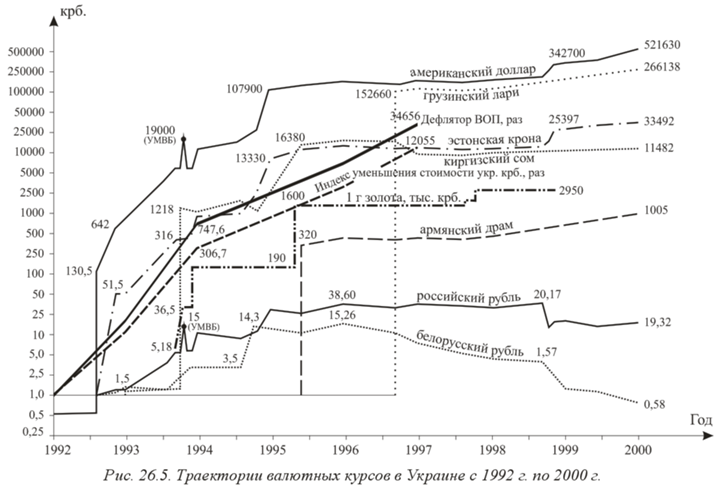

где dТ – покупательная сила денег в металлической, монетной или бумажной форме, Т – количество товара, Д – количество денег, NG - количество единиц денег, dG – единица веса благородного металла (либра, фунт, гривна и т.д.), dN – количество товара, приходящегося на единицу денег. Обменивая серебро на золото, в частности в Китае (например, 7 кг серебра на 1 кг золота), и совершая обратный обмен золота на серебро в Европе (например, 1 кг золота на 14 кг серебра), купцы получали почти двойной "навар" на разнице денежного курса по весу благородного металла (в данном примере – 7 кг серебра, или 1 кг золота по денежному курсу Китая). В результате, по расчетам специалистов, по меньшей мере половина серебра, произведенного в Америке с 1571 по 1821 г., навсегда осталась в Китае. Это ли не конкретное подтверждение того, что потоки золота и серебра, хлынувшие в XVI в. из Америки в Европу, не могли обусловить, как отмечалось в предыдущей книге, рост цен в Европе, на чем настаивал английский философ и экономист Д. Юм (1711-1776), формулируя законы количественной теории денег, и что повторяют до сих пор его последователи в лице современных монетаристов. С появлением монет вполне естественным стало возникновение монетного курса в мировой торговле деньгами. С одной стороны, это было обусловлено многообразием самих монет. В начале XVII в. во Франции обращалось 82, а в Нидерландах – центре мировой торговли на то время – около 400 видов разных монет. С другой стороны, несомненным было влияние государственной политики в денежном обращении. Так, Турецкая империя осуществляла государственную политику удержания золота в стране, позволяя утекать из страны потокам серебра, что позволяло наживаться английской Левантийской (турецкой) компании не только на торговле, но и на монетном курсе. В начале XVIII в. из донесения, поступившего 6 марта 1708 г. генеральному контролеру Демаре (министру финансов Франции), следовало, что ввиду значительного умножения кредитных обязательств правительства от бдительного ока государственных чиновников состоятельными людьми было спрятано около 30 млн. пиастров и более чем 60 млн. золотом и серебром до тех пор, пока правительство не погасит свои долги, пока не будет восстановлена торговля и пока, наконец, монета не обретет уверенный (твердый) курс в обращении. Это еще один пример того, что тезаврированное (превращенное в сокровище) золото и серебро даже в огромном своем количестве также не могло влиять на уровень цен, будучи изъято из денежного обращения. Проблема валютных курсов, возникших как следствие появления бумажных денег (национальных валют), с наибольшей силой обозначилась в период временной приостановки Английским банком размена банкнот на золото, который был восстановлен с введением в Великобритании золотомонетного стандарта законом от 22 июня 1816 г. И первую попытку его объяснения предпринял английский государственный деятель лорд Каслри, определивший денежную единицу как стоимость, вытекающую из сравнения денег с товарами. Эта точка зрения не была принята ни одним из классиков экономической науки, но в 20-х годах XX в. возродилась вновь в работах шведского ученого Г. Касселя под названием паритета покупательной способности валют, являющегося основой для определения валютного курса и в то же время допускающего воздействие целого ряда других факторов на валютный курс. Эта и ей подобные теории возрождались в экономической науке всякий раз, как только отменялся в мировой торговле режим золотого стандарта, существовавший в 1880-1914 и в 1925-1931 гг., в связи с переходом на режим "плавающих валют", имевший место в 1918-1925 гг. и наблюдаемый сейчас, начиная с 1973 г., а также в период существования бреттон-вудской валютной системы, функционировавшей с 1946 по 1973 г. Все последующие дополнения мало что внесли более или менее ясного в теоретические аспекты как количественного изменения валютных курсов, так и совокупности причин, их обусловливающих. Таким образом, валютные курсы на сегодня – это своего рода высшая математика экономической науки, которая, с одной стороны, находится пока что в области нерешенных с теоретической точки зрения задач, а с другой – более или менее освоена практически специалистами и дельцами валютного рынка. О том, насколько неудачно исполняет Украина непривычную для себя роль участника валютного рынка, характеризующегося высоким уровнем финансового риска, наглядно свидетельствуют данные, приведенные в табл. 26.2 и графически изображенные на рис. 26.5. В дополнение к этим данным приведены справочные сведения о динамике стоимости золота, дефлятора валового общественного продукта (ВОП), то есть индекса цен, исчисленного к уровню цен 1992 г., и индекса уменьшения стоимости украинского карбованца. Значения последних двух показателей приняты по табл. 24.7, в комментариях к которой дается объяснение их экономического содержания и способов расчета. Кроме этого, национальная валюта Украины представлена украинским карбованцем без пересчета в гривню, что дает более полное и наглядное представление о количественном изменении соотношения валют с момента создания в Украине собственной денежной единицы.

Из графиков, приведенных на рис. 26.5, видно, что обесценение украинского карбованца не имеет прямой связи как с дефлятором ВОП, значительно превышая последний, и тем более с индексом уменьшения стоимости украинского карбованца. Тем самым устанавливается, что теория паритета покупательной способности валют Г. Касселя и его предшественника лорда Каслри не имеет под собой не только научного обоснования, но и практического подтверждения. Этот вывод подтверждается тем, что на конец 1993 г. обесценение украинского карбованца по отношению к американскому доллару более чем в 30 раз превышало дефлятор ВОП. На конец 1994 г. это превышение составило почти 17 раз, а к концу 1996 г. уменьшилось до 5,2 раза. По отношению к индексу стоимости это превышение соответственно составило 50,6, 41,1 и 14,9 раза. Еще меньшее количественное соответствие наблюдается между обесценением украинского карбованца по отношению к доллару и ценой золота в украинских карбованцах. Из графика на рис. 26.5 наглядно видно, что последняя следовала за первой, ступенчато подымаясь в период наибольшего обесценения украинского карбованца, предоставляя широкие возможности для спекулятивной игры на цене золота. В середине 1993 г. цена 1 мг золота в 642/5,18=123,9 раза отставала от цены доллара, к концу 1993 г. это отставание увеличилось до 163,4 раза, к концу 1994 г. оно сократилось до 147,3 раза, а к концу 1994 г. – до 112,1 раза, а затем снова увеличилось к началу 2000 г. до 176,8 раза. Эта тенденция имеет вполне естественное объяснение, связанное с функционированием мирового денежного обращения. В соответствии с решениями Бреттон-Вудской конференции, состоявшейся в июле 1944 г., основу международных финансовых институтов составили Международный банк реконструкции и развития (МБРР; Мировой (Всемирный) банк), который начал функционировать с 25 июля 1946 г., и Международный валютный фонд (МВФ), приступивший к валютным операциям с 1 марта 1947 г. В это время из общей суммы золотовалютных запасов промышленно развитых и развивающихся стран 48 млрд. дол., в том числе на 33,1 млрд. дол. золота, США владели золотовалютными запасами на 25,8 млрд. дол. (53,8%) и золота – на 24,4 млрд. дол. (73,7%). Доллар был самой устойчивой валютой мира и, в частности, обменивался за 4 фунта стерлингов Великобритании, 119,3 франка Франции, 5020 драхм Греции, 4,1 египетских фунта и 3,2 новозеландских доллара. В этой связи совершенно не случайно доллар стал резервной валютой мира, в которой выражались все операции МВФ. При этом сумма находившихся в обращении долларов была в 4 раза меньше золотого запаса США. В начале 70-х годов положение США на мировом валютном рынке резко ухудшается, ибо уже в 1960 г. сумма долларов, находившихся в обращении, превысила золотые резервы США и к 1971 г. это превышение составило 6 раз. К 1975 г. из общей суммы мировых золотовалютных резервов 227,8 млрд. дол., в том числе золота на 41,6 млрд. дол., США владели всего лишь 15,9 млрд. дол. (7,0%) золотовалютных резервов (это было почти вдвое меньше, чем у ФРГ, - 31,0 млрд. дол.), в том числе на 11,3 млрд. дол. золота (27,2 %), а доллар США обесценился по отношению к валютам других стран и обменивался за 2 фунта стерлингов Великобритании (обесценение – в 2 раза), 4,5 франка Франции (обесценение – в 26,5 раза), за 35,7 драхм Греции (обесценение – 140,7 раза), за 2,6 египетских фунта (обесценение – 1,6 раза), за 1 новозеландский доллар (обесценение – 3,2 раза). Все это явилось следствием кризиса американской экономики, находившейся под сильным влиянием инфляционных процессов, для нейтрализации которых в 1969 г. правительство США предпринимает лихорадочные попытки приостановить их и выровнять развитие экономики страны посредством сжатия внутреннего кредита на основе повышения учетной ставки до 6%, увеличения для коммерческих банков норм обязательных резервов, установления "потолка" выплат по срочным вкладам и сберегательным счетам до 6,25%. Однако ни один из рецептов, предписанных главным идеологом современного монетаризма М. Фридменом, не дал положительного эффекта. В 1970 г. США, не сумев обуздать инфляцию (рост цен) с помощью "дорогих" денег (рост цен в стране был одним из самых высоких среди развитых государств), перенесли упор на борьбу с экономическим спадом, в частности, путем понижения учетной ставки и ослабления других кредитных ограничений. На вооружение была принята кейнсианская концепция "управляемой" валюты, на основе которой в 1969 г. МВФ вводит "специальные права заимствования" – special drawing rights (CДР), представляющие собой специально созданные международные средства с целью урегулирования сальдо платежных балансов, пополнения официальных резервов и расчетов с МВФ. В общей сложности было произведено шесть выпусков CДР на сумму 21,4 млрд. дол. (в 1970-1972 гг. – 9,3 и в 1979-1981 гг. – 12,1 млрд.). Однако CДР не сумели сыграть роль международного платежного средства как в связи с незначительными размерами эмиссии, из-за чего их доля в общей сумме национальных резервных валют постепенно уменьшалась с 5,5% в 1975 г. до 1,9% в конце 1996 г., так и в связи с серьезным противодействием со стороны США, не допускавших даже мысли о том, чтобы каким-либо образом ослабить ведущую роль или как-то ограничить привилегированное положение доллара в мировой валютной системе. Являясь основой современной валютно-финансовой системы, доллар позволяет США, во-первых, использовать уникальную возможность расплачиваться с зарубежными странами своей национальной валютой, выпуск которой в обращение регулируют сами американские власти, во-вторых, превратить фактическое кредитование США товарными поставками других стран в перманентное (непрерывное) явление, отодвигающее товарное погашение возникших таким образом "долговых" обязательств "в натуре" на неопределенный срок в будущем, и наконец, покрывая свои расходы долларами, США могут беспрепятственно увеличивать дефицит платежного баланса, нисколько не заботясь о его устранении, о чем и свидетельствует суммарный дефицит американского платежного баланса, превысивший за двадцатипятилетний период (1971-1995 гг.) 2 трлн. дол. Руководствуясь этой стратегией, с 28 февраля 1965 г. США отменили золотое обеспечение банковских резервов, а с 18 марта 1968 г. – золотое обеспечение банкнот. Однако эти меры не спасли национальную валюту США от девальвации, так как мировая система денежного обращения буквально тонула в бурных потоках обесцененного доллара, составлявшего 3/4 официальных валютных резервов мира. И поскольку иностранные держатели стали массово возвращать доллар, США объявляют о его девальвации 8 мая 1972 г. и 12 февраля 1973 г. В дальнейшем США избавили себя от такой необходимости, начав в июле 1970 г. наступление на своих партнеров с целью скорейшего проведения реформы международной валютной системы. В качестве первоочередной меры США предложили расширить пределы отклонения валют от паритетов (от 1 до 2,5%) и ввести "подвижные паритеты". Затем были внедрены свободно колеблющиеся, то есть "плавающие", курсы валют, якобы с целью нахождения наиболее реальных паритетов, хотя в связи с отменой "золотого стандарта" рассуждать о паритетах валют можно было лишь условно, руководствуясь лишь рассуждениями М. Фридмена, которому приписывается авторство методологических подходов, лежащих в основе концепции "плавающих" курсов валют, предполагающей, что с помощью рыночного курсообразования можно лучше обеспечить приспособление экономики отдельных стран к постоянно меняющимся условиям мирового рынка и автоматически поддерживать равновесие платежных балансов. Если учесть известный опыт внедрения "плавающих" курсов в 1918-1925 гг., то приоритет М. Фридмена в разработке соответствующей концепции вызывает глубокие сомнения. Более конкретным можно считать вклад М. Фридмена в прикладные аспекты монетаризма, который выражается в формулировке закона денежного обращения, предполагающего, что в состоянии долговременного равновесия объемов производства и денежной массы должно обеспечиваться превышение темпа роста денежной массы над темпом роста производства, то есть деньги в своей массе должны увеличиваться быстрее, чем растет объем производства. В частности, темпы увеличения денежной массы должны выбираться так, чтобы в среднем можно было ожидать соответствия их среднему долгосрочному уровню цен на конечную продукцию. С точки зрения количественной теории для суммы денег, равной наличности плюс все денежные депозиты коммерческих банков, это требовало бы темпов несколько больше 4% в год и несколько больше 3% для обеспечения реального роста на 1% при долгосрочном снижении скорости денежного обращения. В этом примере М. Фридмена нет четкой формулировки закона как такового, во-первых, потому, что дается всего лишь описание некоторой тенденции и количественные рекомендации по ее формированию, а во-вторых, потому, что в своих рассуждениях М. Фридмен не проводит четкого различия между средствами обращения в денежной форме, которые обслуживают оборот денег в обращении, и деньгами вообще, то есть как таковыми. И поскольку формулировка этого закона весьма и весьма приблизительна, постольку, если строго следовать этому закону (заметим, что МВФ рекомендует Украине действовать буквально наоборот), при неравномерных темпах экономического роста или их отставании от запланированных количественных пропорций будет образовываться излишек денежной массы и "дешевые" деньги начнут давить на экономику, обусловливая необходимость их девальвации, что и проделали США с долларом в 1972 и 1973 гг. Эта девальвация ускорила процесс ликвидации Бреттон-Вудского соглашения. На смену ему пришел ямайский валютный механизм, основные принципы которого были сформулированы МВФ в январе 1976 г. в Кингтоне (Ямайка). В их основе лежало главное требование, исключающее возможность выражения паритета валюты в золоте и не допускающее осуществления расчетов между МВФ и его членами с использованием золота, что в общем и целом полностью вписывалось в рамки валютно-финансовой стратегии США, направленной на так называемую "демонетизацию золота". И чтобы этот процесс принял необратимый характер, предусматривалось фактическое изъятие золота из официальных резервов, а также сокращение золотого запаса МВФ, шестая часть которого (около 780 т) была возвращена странам-членам в обмен на их национальные валюты и еще столько же было продано на аукционах в течение четырех лет (с июня 1976 по май 1980 г.), в том числе правительством США – 500 т (с мая 1978 по ноябрь 1979 г.). Теперь не трудно себе представить, какие были извлечены барыши из этой золотовалютной операции, если рыночная цена золота подскочила с 35 дол. за тройскую унцию до 650 дол. (январь 1980 г.), то есть в 18,6 раза. Став полновластным хозяином ва- Несмотря на все издержки новой валютно-финансовой системы, отмену "золотого стандарта" и переход на "плавающие" курсы валют следует признать прогрессивным шагом в мировой торговле, ибо золото, как деньги, сдерживало развитие мировой экономики. Именно это обстоятельство является тем определяющим моментом, благодаря которому западные страны поддержали эту идею. Если бы в этой акции не было очевидной выгоды, то никакое давление США не сдвинуло бы ее с мертвой точки. Однако в практическом плане, как отмечалось выше, пря- Характеризуя общую ситуацию на валютном рынке, следует прежде всего подчеркнуть, что, обладая вторым по величине (после России) производственным потенциалом, Украина вполне могла составить достойную конкуренцию всем остальным республикам бывшего СССР. Однако, заняв пассивную и выжидательную позицию в начале валютной гонки, Украина смогла опередить только Белоруссию и то не столько по экономическим, сколько по политическим мотивам. Как видно из графика на рис. 26.5, к середине 1996 г. украинский карбованец обесценился по отношению к белорусскому рублю в 16 раз и только в конце 1999 г. стал вдвое дороже последнего. В отличие от белорусского рубля киргизский сом, армянский драм и грузинский лари, став национальной валютой республик, практически по всем экономическим и политическим параметрам уступавшим Украине, сумели не только удержать свои позиции на валютном рынке, занятые в момент своего появления, но и укрепить их по отношению к украинскому карбованцу. Мало того, даже таджикский рубль, появившийся в конце 1999 г., оказался согласно данным, приведенным в табл. 26.2, в 363 раза дороже (на рис. 26.5 не показан), чем украинский карбованец, хотя у Таджикистана, до сих пор переживающего последствия гражданской войны, казалось бы, нет никаких особых условий для такого превосходства. Более высокое положение российского рубля по отношению к украинскому карбованцу многие аналитики объясняют наличием топливно-энергетических ресурсов, которыми Украина не в состоянии себя обеспечить и потому находится в прямой зависимости от России. Однако этот и ему подобные тезисы опровергаются динамикой эстонской кроны, которая первой объявилась в числе самостоятельных валют на экономическом пространстве бывшего СССР. По численности населения, наличию природных ресурсов и производственно-экономическим показателям среди 15 республик бывшего СССР Эстония всегда занимала последнее место ввиду мизерности соответствующих показателей, тогда как вклад Украины в союзную копилку оценивался в среднем на уровне 20%. Отсюда следует, что на валютный рынок Украины воздействовали факторы совершенно иного порядка, для выяснения которых необходимо обратиться к анализу истории функционирования "плавающих" валютных курсов на мировом рынке. По исходной задаче "плавающие" валютные курсы должны были облегчить обслуживание международных расчетов в части покрытия сальдо платежного баланса по текущим операциям, представляющего собой сумму сальдо торгового баланса, баланса услуг и некоммерческих переводов, которые относятся к так называемым "невидимым операциям", составляющим около 2/5 объема внешней торговли и более 1/3 баланса текущих операций. Однако уже к середине 60-х годов в общей структуре платежного оборота валютные операции неторгового характера достигли уровня 60%, к середине 70-х годов – до 70% и в настоящее время – около 95%. Иными словами, возник так называемый инвестиционный, а по сути спекулятивный, спрос на валюту, который и определяет формирование курса на мировом валютном рынке. Источником возникновения этого спекулятивного спроса, без всякого сомнения, явились торгово-финансовые операции СВОП [<англ. swop обмен, мена], предусматривающие обмен между центральными банками стран валюты одной страны на валюту другой страны при условии обмена валют в обратном порядке через определенный срок. И поскольку каждая такая операция предусматривает, как минимум, возмещение издержек по обращению валют, то движение валют превращается в движение валютных. Прибыль на валютный капитал выражается только в денежной форме, означая, с одной стороны, вымывание денег из денежного обращения страны, а с другой - распределение прибыли на валютный капитал среди всех участников процесса общественного производства. Иными словами, независимо от пропорций этого распределения все без исключения представители национального капитала расплачиваются за результаты финансовых спекуляций на валютном рынке. Ввиду отсутствия соответствующих данных по Украине сошлемся для примера на опыт стран Латинской Америки, которые в 1980 г. получили от МВФ ростовщический кредит на общую Именно этот механизм обеспечивал и обеспечивает сохранность невероятно огромной "финансовой пирамиды", сооруженной из долларов по принципу первоначального варианта "финансовой пирамиды" Джона Ло, рухнувшей потому, что кредитные билеты обменивались на золото, после исчерпания которого потеряли всякую ценность. В современных условиях "финансовая пирамида" накапливает финансовые долговые обязательства стран-заемщиков перед международными финансовыми институтами, обеспечивая тем самым неослабевающий спрос на доллары для выплаты долгов и одновременно сохранность доллара в качестве мировой наднациональной валюты. Таким образом, мировая экономика в своем развитии наряду с фиктивным капиталом породила и фиктивные долги как прямое следствие функционирования спекулятивного валютного капитала в международной финансовой сфере. Отсюда следует, что именно валютный капитал явился тем дестабилизирующим фактором, который, скрываясь под маской инвестиционного, а на деле спекулятивного капитала, проник в экономическую зону Украины и взорвал ее изнутри, вызвав перманентный (непрерывный и непрекращающийся) кризис в народнохозяйственном комплексе страны, о чем и свидетельствуют данные, приведенные в табл. 26.2, и график на рис. 26.5. Отсюда же становится ясной подоплека второго не менее важного требования МВФ к странам-участникам, обусловливающего полную свободу валютных спекуляций и отмену каких-либо ограничений в этой сфере финансовой деятельности. Динамика обесценения украинского карбованца является наглядным тому подтверждением. |

|